Son Güncelleme: Mart 26, 2026 – Türk Muhasebe

Muhasebe Dışı Envanter İşlemleri (TTK ve VUK Çerçevesinde Kapsamlı Rehber)

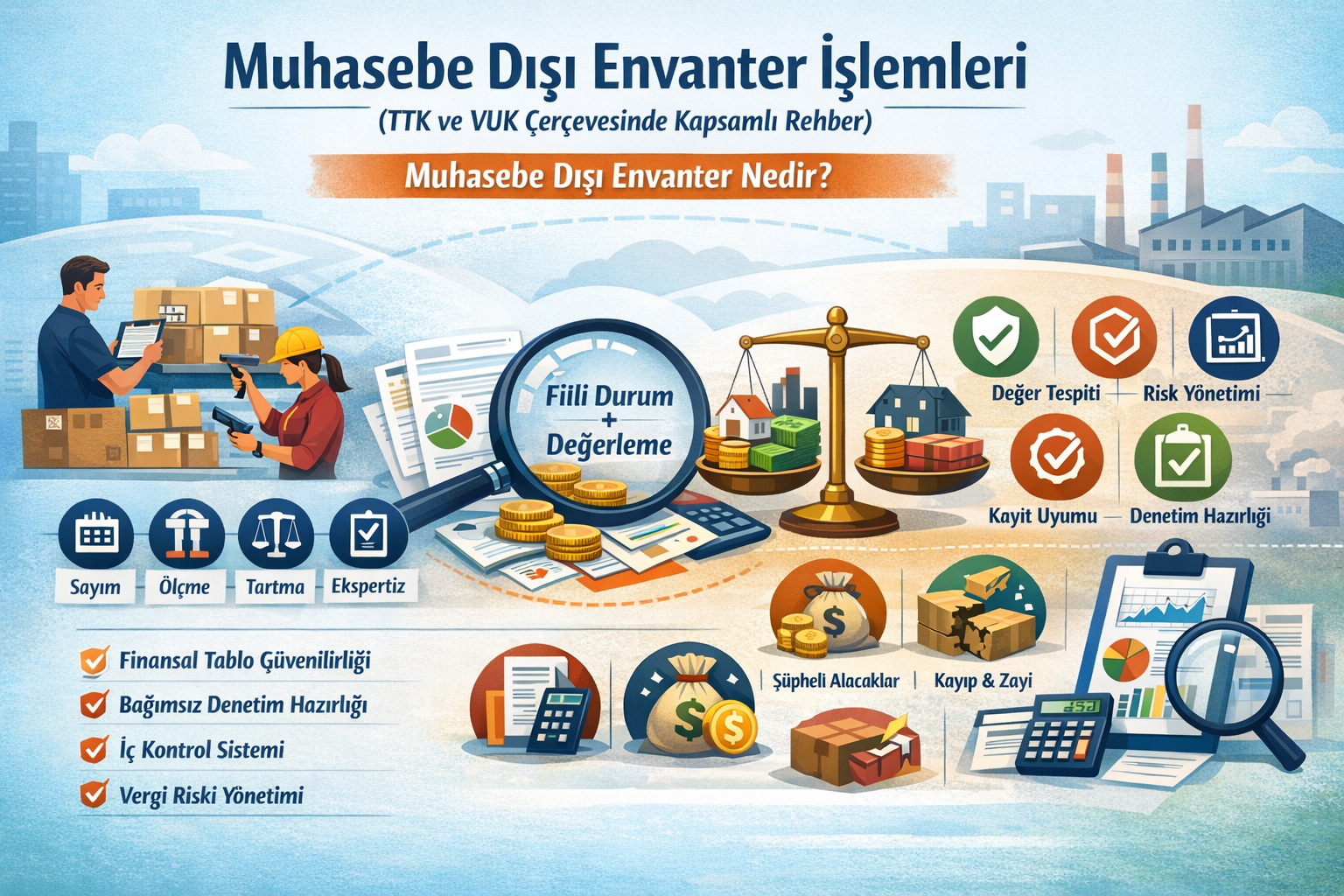

Muhasebe Dışı Envanter Nedir?

Muhasebe Dışı Envanter İşlemleri. İşletmelerde envanter denildiğinde çoğu zaman sadece stok sayımı veya bilanço hesaplarının kapanışı anlaşılmaktadır. Oysa özellikle Türk Ticaret Kanunu (TTK) ve Vergi Usul Kanunu (VUK) perspektifinden ele alındığında envanter; işletmenin dönem sonu itibarıyla varlık ve borçlarının gerçekliğini, miktarını ve değerini doğrulamaya yönelik, çok boyutlu bir süreçtir. ✅

Muhasebe dışı envanter, adından da anlaşılacağı üzere yalnızca muhasebe kayıtlarından hareket ederek değil, muhasebe kayıtları dışında;

-

sayma,

-

ölçme,

-

tartma,

-

metraj,

-

ekspertiz,

-

fiziki kontrol,

-

tespit ve doğrulama

yöntemleriyle işletmenin varlık ve borçlarının miktar olarak belirlenmesi ve ardından bu varlık/borçların parasal tutara dönüştürülmesi (değerleme) işlemidir.

📌 Özetle:

Muhasebe dışı envanter = “Fiili durumun tespiti + değerleme + kayıt ile fiili durumun uyumlaştırılması”

Bu süreç, sadece yıl sonu rutin bir işlem değildir. Aynı zamanda;

✅ finansal tablo güvenilirliği,

✅ bağımsız denetim hazırlığı,

✅ kurumsal yönetim,

✅ iç kontrol sistemi,

✅ vergi riski yönetimi

açısından kritik öneme sahiptir.

Muhasebe Dışı Envanterin Amacı ve İşletmeler İçin Stratejik Önemi

Muhasebe dışı envanter işlemleri, işletmenin finansal tablolarında yer alan bilgilerin “doğru, eksiksiz ve gerçeğe uygun” olmasını hedefler.

Bu kapsamda envanterin temel amaçları şunlardır:

-

Kayıtlı değerlerin fiili durumla doğrulanması

-

Kayıt dışı varlık/borçların ortaya çıkarılması

-

Değer düşüklüğü, bozulma, fire, kayıp ve çalıntıların tespiti

-

Karşılık ve reeskont gibi dönem sonu düzeltmelerinin sağlıklı yapılması

-

Gelir-gider dönemselliğinin doğru kurulması

-

Vergisel risklerin azaltılması

-

Yönetim raporlamalarının güvenilir hale getirilmesi

💡 Üst düzey bakışla ifade edecek olursak:

Muhasebe dışı envanter, “işletmenin bilançosunun fotoğrafını çekmek” değil; bilanço fotoğrafının gerçek olduğunun kanıtını üretmektir.

TTK’ya Göre Muhasebe Dışı Envanterin Temel Yaklaşımı

TTK’da envanter; genel kural olarak işletmenin malvarlığı unsurlarının değerlerinin tek tek belirlenmesi ve bunun da çoğunlukla fiziki sayım yoluyla yapılmasını esas alır.

1) Fiziki Sayım Kuralı

TTK mantığında en güvenilir yöntem, işletmenin varlıklarının (özellikle stokların ve taşınabilir kıymetlerin) fiilen sayılmasıdır.

2) İstisna: Düzenli İkame Edilen ve Önemi Görece Az Olan Kalemler

TTK’da bazı varlıklar için kolaylaştırıcı uygulamalar da vardır.

Örneğin;

-

düzenli olarak ikame edilen,

-

toplam değeri işletme için ikinci derecede önem taşıyan,

-

miktar ve değer bakımından küçük değişikliklere uğrayan

bazı unsurlar değişmeyen miktar/değerle envantere alınabilir.

📌 Ancak bunun bir “serbestlik” değil, bir “şartlı kolaylık” olduğunu unutmayalım:

Bu tür varlıklar için dahi en az üç yılda bir fiziki sayım zorunluluğu vardır.

3) Gruplama ve Ortalama Değerleme Yaklaşımı

TTK kapsamında, aynı tür stoklar veya benzer nitelikteki taşınabilir kıymetler için;

-

ayrı ayrı gruplama

-

ortalama ağırlıklı değerleme

yaklaşımı ile envantere alma mümkündür.

Bu yöntemler özellikle yüksek kalem sayısı olan stok yönetiminde uygulamada önemli kolaylık sağlar.

Muhasebe Dışı Envanter İşlemleri Nelerdir? (Detaylı Liste)

Muhasebe dışı envanter işlemleri, sadece stok sayımı değildir. İşletmenin tüm bilanço ve gelir tablosu kalemlerini etkileyebilecek geniş bir alanı kapsar.

Aşağıda varlıklar, borçlar, gelir ve giderler açısından en temel muhasebe dışı envanter işlemleri detaylı şekilde açıklanmıştır 👇

1) Hesap Mutabakatı Sağlama (Cari, Banka, Çek-Senet, BA/BS)

Muhasebe dışı envanterin en önemli adımlarından biri mutabakat çalışmalarıdır.

Özellikle aşağıdaki kalemlerde mutabakat kritik önem taşır:

✅ Cari hesap mutabakatları (müşteri-tedarikçi)

✅ Banka mutabakatı (ekstre vs muhasebe kayıtları)

✅ Çek/senet mutabakatı (portföy, ciro, teminat)

✅ Kredi, leasing, factoring mutabakatı

✅ BA/BS uyum kontrolü (varsa)

📌 Mutabakatların amacı:

Muhasebe kayıtlarında görünen alacak/borçların gerçekten var olup olmadığının doğrulanmasıdır.

2) Türk ve Yabancı Para Varlık ve Borçlarda Değerleme

Muhasebe dışı envanterin bir diğer temel unsuru kur değerleme işlemleridir.

Kapsama giren başlıca kalemler:

-

dövizli kasa, banka

-

dövizli alacaklar

-

dövizli borçlar

-

dövizli krediler

-

dövizli çek/senetler

📌 Doğru değerleme yapılmadığında:

-

kur farkları yanlış oluşur

-

finansal tablolar yanıltıcı olur

-

vergi matrahı riskli hale gelir

3) Stoklar ve Menkul Kıymetlerde Değer Düşüklüğü Tespiti

Stoklar ve menkul kıymetler hem muhasebe hem vergi açısından değer düşüklüğüne en açık alanlardır.

Örnekler:

-

bozulmuş/miadı geçen stoklar

-

modası geçmiş ürünler

-

hasarlı ürünler

-

yavaş hareket eden stoklar (slow-moving)

-

borsa değer kaybı yaşayan menkul kıymetler

📌 Burada kritik olan şudur:

Değer düşüklüğünün tespiti sadece “sayım sonucu” değil, aynı zamanda ticari gerçeklik ve piyasa şartları ile desteklenmelidir.

4) Şüpheli ve Değersiz Alacakların Belirlenmesi

Alacak kalemleri dönem sonunda mutlaka gözden geçirilmelidir.

Muhasebe dışı envanter kapsamında:

✅ vadesi geçmiş alacaklar

✅ dava/icra safhasındaki alacaklar

✅ tahsil kabiliyeti zayıflamış alacaklar

✅ konkordato/iflas riski taşıyan müşteriler

tespit edilerek muhasebe ve vergi mevzuatına uygun şekilde sınıflandırılmalıdır.

📌 Bu işlem, finansal tabloları “şişiren” riskli alacakların ayıklanmasını sağlar.

5) Kaybolan, Çalınan ve Bozulan Varlıkların Tespit Edilmesi

Envanter, işletmede fiili kayıpları görünür hale getirir.

Bu kapsamda:

-

stok kaybı

-

depo firesi

-

üretimde fire ve zayiat

-

çalıntı

-

arızalanan demirbaş

-

kırılan ekipman

tespit edilir.

💡 Kurumsal işletmelerde bu başlık yalnızca muhasebe konusu değildir; aynı zamanda:

✅ iç denetim,

✅ operasyonel risk,

✅ süreç kontrolü

konusudur.

6) Aralıklı Envanter Yönteminde Dönem Sonu Maliyetlerinin Hesaplanması

Aralıklı envanter yönteminde dönem sonu:

-

dönem sonu stok maliyeti

-

satılan malın maliyeti

ancak fiziki sayım + değerleme ile doğru hesaplanabilir.

📌 Bu yüzden muhasebe dışı envanter, özellikle ticaret işletmelerinde “karın doğruluğunu belirleyen ana süreçtir.”

7) Amortismana Tabi Varlıklarda Yıllık Amortisman Hesaplanması

Duran varlıkların kontrolü envanterin en güçlü denetim alanlarından biridir:

-

aktif kayıtlı varlık gerçekten var mı?

-

kullanılıyor mu?

-

satıldı mı? hurdaya ayrıldı mı?

-

amortisman oranı doğru mu?

-

kıst amortisman gerekli mi?

✅ Bu çalışmalar yapılmadan dönem sonu amortismanının sağlıklı hesaplanması mümkün değildir.

8) Senede Bağlı Alacak ve Borçlarda Reeskont Hesaplanması

Reeskont uygulaması;

-

senede bağlı alacaklar

-

senede bağlı borçlar

için dönem sonunda faiz etkisinin ayrıştırılmasını sağlar.

Bu işlem, özellikle yüksek tutarlı çek/senet portföyü olan işletmelerde finansal tabloların gerçeğe uygunluğu açısından önemlidir.

9) Uzun Vadeli Alacak ve Borçların Vade Sınıflaması (1 Yıl Altına Düşenler)

Dönem sonunda sınıflama kontrolü yapılmalıdır:

✅ Uzun vadeli borçların

-

1 yıl içinde ödenecek kısmı ayrıldı mı?

✅ Uzun vadeli alacakların

-

1 yıl içinde tahsil edilecek kısmı ayrıldı mı?

📌 Bu işlem bilanço sunumu ve finansal oranların doğruluğu açısından kritik önem taşır.

10) Karşılıkların Hesaplanması (Kıdem, Vergi, Gider Karşılıkları)

Muhasebe dışı envanter, karşılık hesaplarında da devreye girer:

-

kıdem tazminatı karşılığı

-

kurumlar vergisi karşılığı

-

dava karşılıkları

-

garanti gider karşılıkları

Bu hesaplar, sadece muhasebe kaydı değil; hesaplama ve varsayım doğruluğu gerektirir.

11) Gelir ve Giderlerin Dönemsellik Kontrolü (Tahakkuk-İntikal)

Dönem sonu en önemli konulardan biri dönemselliktir:

-

gelecek aylara ait giderler

-

gelecek aylara ait gelirler

-

tahakkuk etmesi gereken ancak kayıt altına alınmamış giderler

-

faturası gelmemiş gider tahakkukları

📌 Bu kontroller yapılmadan hazırlanan finansal tablolar “dönemi doğru yansıtmaz.”

12) Vergi Uyum Çalışmaları: KKEG, VTOG, VMEDF, VMİDF ve İndirimler

Muhasebe dışı envanter, sadece bilanço doğrulama değil, aynı zamanda vergi uyum sürecidir.

Bu kapsamda:

✅ KKEG (Kanunen Kabul Edilmeyen Giderler)

✅ VTOG (Vergiye Tabi Olmayan Gelirler)

✅ VMEDF / VMİDF farkları

✅ diğer indirim ve istisnalar

tespit edilerek vergi matrahı hazırlanır.

Bu kısım, özellikle üst yönetim ve bağımsız denetim bakışında işletmenin “vergi risk haritası” niteliğindedir.

Muhasebe Dışı Envanter Süreci Nasıl Yönetilmelidir? (Profesyonel Uygulama Modeli)

Üst düzey işletmelerde muhasebe dışı envanter, “tek kişinin yaptığı bir sayım” değil; bir proje yönetimi şeklinde yürütülmelidir.

📌 Önerilen süreç akışı:

-

Envanter planının hazırlanması

-

Sayım ekiplerinin görevlendirilmesi

-

Sayım talimatının yazılı hale getirilmesi

-

Depo ve stok alanlarında kontrol listeleri

-

Sayım sonuçlarının raporlanması

-

Fark analizleri (fazla/eksik)

-

Değerleme çalışmaları

-

Muhasebe kayıt düzeltmeleri

-

Yönetim raporu ve iç kontrol çıktıları

✅ Bu yapı hem finansal doğruluk sağlar hem de işletmeye “süreç disiplini” kazandırır.

Sık Yapılan Hatalar ve Google’da Sık Sorulan Sorular

Muhasebe dışı envanter sadece stok sayımı mıdır?

Hayır. Stok sayımı önemli bir parçadır ancak envanter; alacak, borç, döviz, amortisman, karşılık, reeskont ve dönemsel düzeltmeleri de kapsar.

Fiziki sayım her yıl zorunlu mudur?

Genel kural evet. Ancak TTK’da belirli varlıklar için istisna düzenlemeleri vardır. Buna rağmen üç yılda bir fiziki sayım zorunluluğu kural olarak korunmaktadır.

Muhasebe dışı envanter yapılmazsa ne olur?

-

Finansal tablo güvenilirliği zayıflar

-

Vergi riskleri artar

-

Denetim süreçlerinde bulgu çıkma olasılığı yükselir

-

Kayıt-fiili uyumsuzlukları büyür

Sonuç: Muhasebe Dışı Envanter, Finansal Güvenilirliğin Temelidir

Muhasebe dışı envanter, işletmenin dönem sonu tablolarını sadece “tamamlama” işi değildir. Aksine bu süreç:

✅ bilanço doğruluğunu sağlar,

✅ vergi uyumunu güçlendirir,

✅ iç kontrol mekanizmasını destekler,

✅ bağımsız denetime hazırlık oluşturur,

✅ işletmenin gerçek finansal fotoğrafını üretir.

Özellikle kurumsal ve büyüyen işletmeler için muhasebe dışı envanter çalışmaları, muhasebe departmanının değil, yönetimin karar kalitesinin teminatıdır. 📌

Amortisman ve Yeniden Değerleme Hataları

Bilanço ve Gelir Tablosunu Etkileyen Muhasebe Hataları

Bu içerik yalnızca genel bilgilendirme amacı taşımaktadır. Somut olayın özelliklerine göre farklı sonuçlar doğabilir. İşlem yapmadan önce güncel mevzuatın kontrol edilmesi ve yetkili mali müşavir veya ilgili uzmandan görüş alınması tavsiye edilir.

Detaylı Sorumluluk Reddi Metni →