Son Güncelleme: Mart 26, 2026 – Türk Muhasebe

Muhasebede Envanter Nedir? (VUK ve TTK’ya Göre Envanter Çıkarma)

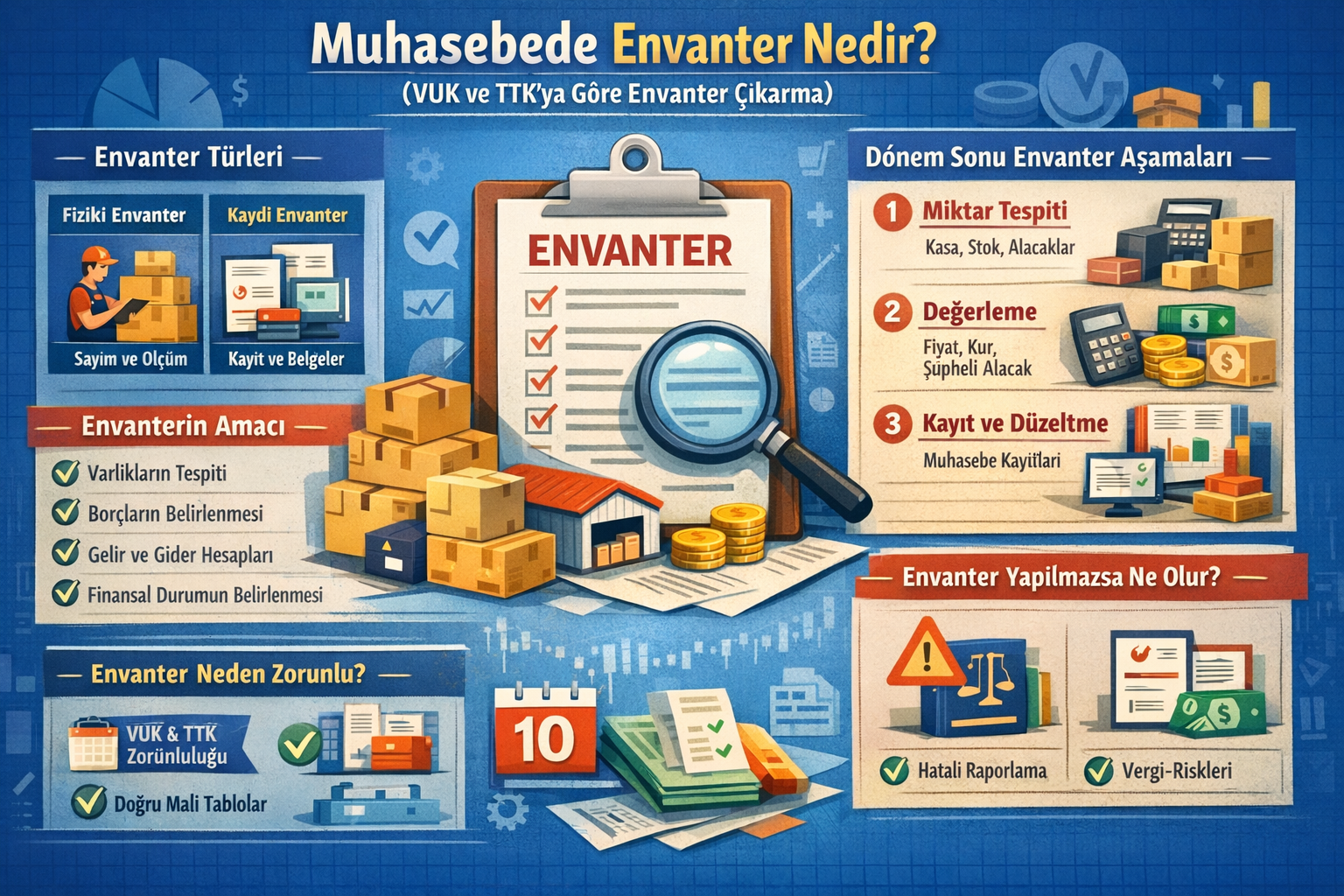

Muhasebede Envanter Nedir? (VUK ve TTK’ya Göre Envanter Çıkarma) Muhasebede envanter, işletmenin dönem sonunda sahip olduğu varlıkları, alacakları ve borçları hem miktar hem değer açısından kesin ve ayrıntılı şekilde tespit etme sürecidir. Envanter çalışması, finansal tabloların gerçeğe uygun, doğru ve güvenilir hazırlanması açısından kritik öneme sahiptir.

Vergi Usul Kanunu’na (VUK) göre envanter çıkarmak şu şekilde tanımlanmıştır:

“Bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit etmektir.”

Bu tanımda geçen bilanço günü, envanterin çıkarıldığı hesap döneminin son gününü ifade eder.

Envanter Neden Yapılır?

Dönem boyunca muhasebe kayıtları düzenli tutulsa bile, dönem sonu itibarıyla mizan bakiyeleri ile işletmenin gerçek varlık ve borç durumu arasında farklılık oluşabilir. Bu nedenle hem VUK hem de Türk Ticaret Kanunu (TTK) işletmelere envanter çıkarma zorunluluğu getirmiştir.

Envanterin temel amacı; işletmenin gerçek:

-

finansal durumunu,

-

gelir ve gider yapısını,

-

faaliyet sonucunu,

-

varlık ve borçlarını

doğru şekilde ortaya koymak ve muhasebe kayıtlarını buna göre güncellemektir. ✅

Envanter Türleri Nelerdir?

Muhasebede envanter iki şekilde uygulanır:

1) Fiziki (Fiili) Envanter

Fiziki envanter; işletmenin varlık ve borçlarının sayma, ölçme, tartma gibi yöntemlerle fiilen belirlenmesi ve ardından değerleme yapılarak parasal tutarlarının hesaplanmasıdır.

Örnek: Depodaki stokların sayılması ve değerleme sonucu stok tutarının belirlenmesi.

2) Kaydi Envanter

Kaydi envanter; işletmenin varlık ve borçlarının miktar ve değerlerinin kayıtlar ve belgeler üzerinden belirlenmesi işlemidir.

Örnek: Banka bakiyelerinin ekstreler üzerinden kontrol edilmesi.

Dönem Sonu Envanter İşlemleri Neleri Kapsar?

Dönem sonu envanter işlemleri yalnızca sayım yapmaktan ibaret değildir. Envanter; varlık ve borçların tespitinin yanında, muhasebe kayıtlarının işletmenin gerçek durumunu gösterecek şekilde düzeltilmesini de kapsar.

Bu çerçevede envanter işlemleri şu şekilde özetlenebilir:

Varlık ve borçların kesin şekilde tespit edilmesi, değerlenmesi ve sonuçlara göre gerekli muhasebe düzeltmelerinin yapılmasıdır.

Envanter İşlemleri Hangi Aşamalardan Oluşur?

Envanter çalışmaları üç temel aşamada yürütülür:

✅ 1) Varlık ve Borçların Miktar Olarak Belirlenmesi

-

Kasa sayımı

-

Stok sayımı

-

Demirbaş ve duran varlık tespiti

-

Alacak-borç mutabakatları

✅ 2) Varlık ve Borçların Değerlenmesi

-

Stok değerleme

-

Kur değerlemesi

-

Şüpheli alacak değerlendirmesi

-

Menkul kıymet değer düşüklüğü

✅ 3) Muhasebe Kayıtlarının Tamamlanması / Düzeltilmesi

Envanter sonucuna göre hesapların gerçeği yansıtması için:

-

tamamlama kayıtları,

-

düzeltme kayıtları,

-

iptal kayıtları

yapılır.

Envanter İşlemlerini Zorunlu Kılan Başlıca Nedenler

Dönem sonunda envanter yapılmasının sebepleri genel olarak şu şekilde sıralanabilir:

1) Aralıklı (Dönemsel) Envanter Yöntemi Uygulanması

Mal hareketleri aralıklı envanter yöntemi ile muhasebeleştirildiğinde:

-

153 Ticari Mallar hesabı stokların gerçek değerini göstermeyebilir.

-

Satılan ticari mallar maliyeti doğru şekilde hesaplara yansımayabilir.

2) Sürekli Envanter Yöntemi Olsa Bile Stoklarda Değer Düşüşü

Sürekli envanter yönteminde bile aşağıdaki nedenlerle stoklarda değer değişimi oluşabilir:

-

fire,

-

çalınma,

-

bozulma,

-

fiyat düşmesi.

Bu durumda hesap bakiyesi gerçek durumu yansıtmaz.

3) Diğer Varlıklarda Kayıt-Gerçeklik Farkı

Kasa, banka ve duran varlıklar gibi diğer varlıklarda da çeşitli nedenlerle farklılıklar ortaya çıkabilir.

4) Şüpheli veya Değersiz Alacakların Ortaya Çıkması

Bazı alacakların tahsil imkânı azalabilir veya tamamen ortadan kalkabilir. Bu nedenle alacak hesaplarının tekrar değerlendirilmesi gerekir.

5) Senetli Alacak ve Borçlarda Değerleme Farkları

Bono ve poliçe gibi senetli alacak ve borçlarda nominal değer ile tasarruf değeri farklılık gösterebilir.

6) Yabancı Para İşlemlerinde Kur Farkları

Yabancı para kasa, banka ve yabancı para alacak/borçlarda kur değişimi nedeniyle değer artışı veya azalışı doğabilir.

7) Menkul Kıymetlerde Değer Düşüklüğü

Alış bedeline göre değer düşüşleri yaşanabilir ve envanter döneminde değerleme gerekir.

8) Amortisman Ayırma Gerekliliği

Amortismana tabi varlıklarda değer kaybı oluşur ve dönem sonunda amortisman kayıtlarının yapılması gerekir.

9) Tahakkuk ve Dönemsellik Kayıtları

Tahakkuk etmiş ancak henüz tahsil edilmemiş gelirler veya henüz ödenmemiş giderler olabilir.

Ayrıca gelir-gider hesaplarına kaydedilmiş fakat gelecek dönemlere ait tutarlar da bulunabilir.

10) Kayıt Hataları ve Eksiklikler

Dönem içinde kayıtlar:

-

unutulmuş,

-

yanlış hesaplara alınmış,

-

tutar hatalı girilmiş

olabilir.

Muhasebede Envanterin Amacı Nedir?

Envanter işlemlerinin amacı; işletmenin dönem sonu itibarıyla gerçek:

✅ varlıklarını,

✅ borçlarını,

✅ gelir ve giderlerini,

✅ faaliyet sonucunu

tespit etmek ve muhasebe kayıtlarını buna göre düzeltmektir.

Bu sayede düzenlenen finansal tablolar doğru, güvenilir ve gerçeğe uygun hale gelir.

Sonuç: Envanter Muhasebede Neden Önemlidir?

Muhasebede envanter, işletmenin finansal tablolarının sağlıklı oluşması için vazgeçilmez bir uygulamadır. Envanter çalışması sayesinde muhasebe kayıtlarındaki olası farklar düzeltilir, işletmenin gerçek finansal durumu ve faaliyet sonucu doğru şekilde raporlanır. 📊✅

10) Sık Sorulan Sorular

1) Envanter çıkarmak zorunlu mu?

Evet. VUK ve TTK kapsamında işletmeler dönem sonunda envanter çıkarmakla yükümlüdür.

2) Envanter hangi tarihte yapılır?

Envanter genellikle hesap döneminin son günü (bilanço günü) itibarıyla yapılır.

3) Fiziki envanter ile kaydi envanter arasındaki fark nedir?

Fiziki envanter, varlıkların fiilen sayılması ve ölçülmesidir. Kaydi envanter ise kayıt ve belgeler üzerinden tespit edilmesidir.

4) Envanter işlemleri yalnızca stok sayımı mıdır?

Hayır. Envanter işlemleri stok dışında kasa, banka, alacaklar, borçlar, duran varlıklar ve değerleme işlemlerini de kapsar.

5) Envanter yapılmazsa ne olur?

Finansal tablolar gerçeği yansıtmayabilir. Ayrıca vergi ve ticaret mevzuatı açısından riskler oluşabilir.

Amortisman ve Yeniden Değerleme Hataları

Bilanço ve Gelir Tablosunu Etkileyen Muhasebe Hataları

Bu içerik yalnızca genel bilgilendirme amacı taşımaktadır. Somut olayın özelliklerine göre farklı sonuçlar doğabilir. İşlem yapmadan önce güncel mevzuatın kontrol edilmesi ve yetkili mali müşavir veya ilgili uzmandan görüş alınması tavsiye edilir.

Detaylı Sorumluluk Reddi Metni →