Son Güncelleme: Nisan 20, 2026 – Türk Muhasebe

Denetçilerin Tespit Yöntemleri

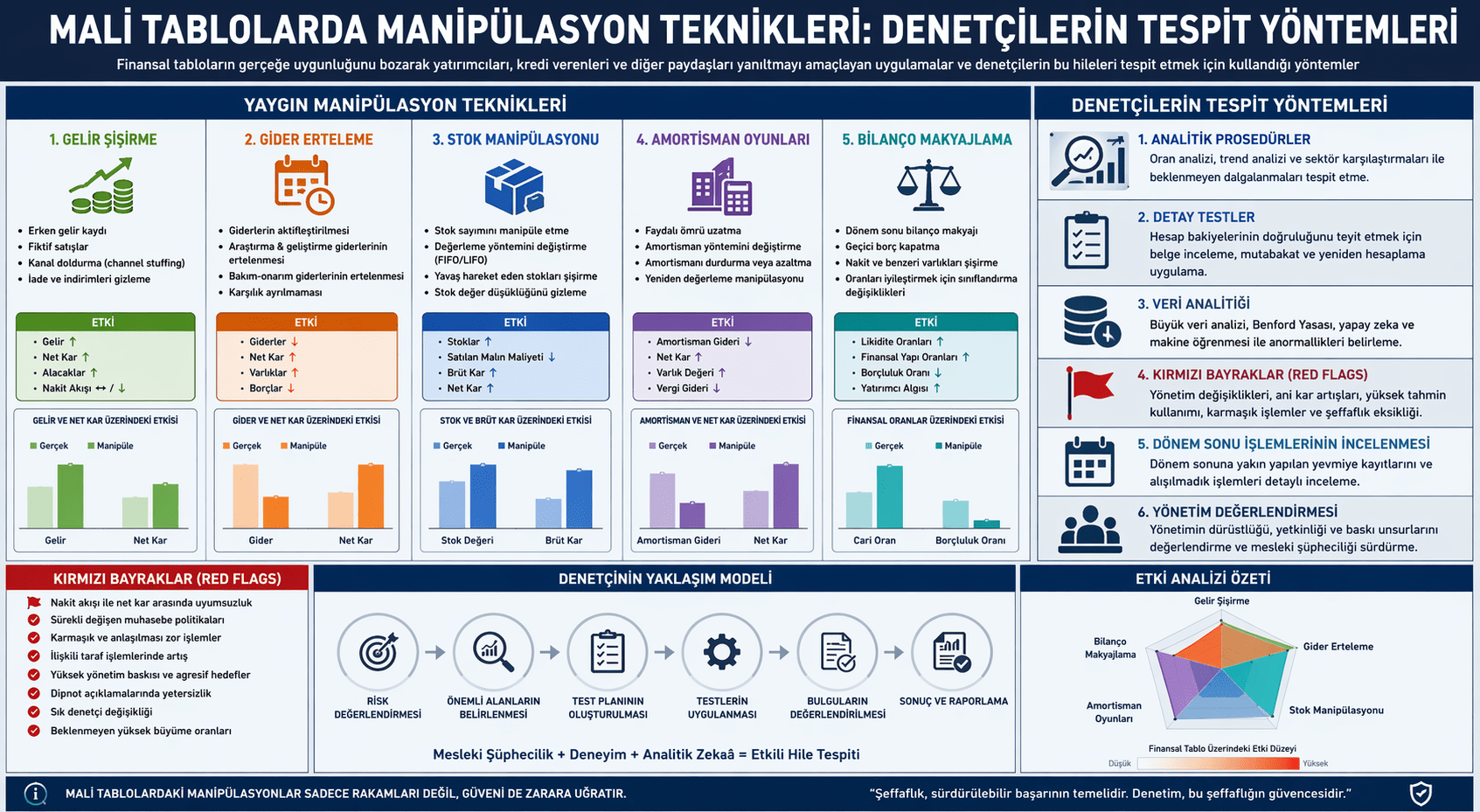

Mali Tablolarda Manipülasyon Teknikleri, Finansal tablolar, işletmelerin ekonomik gerçekliğini yansıtan en kritik raporlardır. Ancak bu tablolar her zaman gerçeği yansıtmaz. Özellikle yönetim baskısı, kredi ihtiyacı, halka arz süreçleri veya performans hedefleri gibi faktörler, finansal verilerin manipüle edilmesine yol açabilir.

Mali tablo manipülasyonu; muhasebe standartlarının esnetilmesi, yorumlanması veya bilinçli olarak kötüye kullanılması yoluyla finansal gerçekliğin çarpıtılmasıdır.

Bu yazıda:

- Manipülasyon tekniklerini

- Bu tekniklerin finansal tablolara etkisini

- Denetçilerin kullandığı tespit yöntemlerini

derinlemesine inceleyeceğiz.

📈 1. GELİR ŞİŞİRME

📌 Tanım

Gelir şişirme, işletmenin gerçekte elde etmediği veya henüz hak kazanmadığı gelirleri finansal tablolara dahil etmesidir.

🔧 Kullanılan Teknikler

1. Erken Gelir Kaydı (Premature Revenue Recognition)

- Teslim gerçekleşmeden satış kaydı

- Hizmet tamamlanmadan gelir yazılması

2. Fiktif Satışlar

- Gerçek olmayan müşteri kayıtları

- Grup içi sahte işlemler

3. Channel Stuffing

- Bayilere gereğinden fazla ürün gönderilmesi

- Satış gibi gösterilmesi

📊 Finansal Etki

| Kalem | Etki |

|---|---|

| Gelir | Artar |

| Net Kar | Artar |

| Alacaklar | Şişer |

| Nakit | Artmaz |

🔎 Denetim Teknikleri

- Alacak devir hızı analizi

- Satış-sonrası iadelerin incelenmesi

- Cut-off testleri

- Müşteri mutabakatları

📉 2. GİDER ERTELEME

📌 Tanım

Giderlerin cari dönemde kaydedilmesi gerekirken geleceğe ertelenmesidir.

🔧 Teknikler

1. Giderin Aktifleştirilmesi

- Araştırma giderlerinin varlık yazılması

- Yazılım maliyetlerinin abartılması

2. Amortisman Süresinin Uzatılması

- Faydalı ömrün yapay olarak artırılması

📊 Finansal Etki

| Kalem | Etki |

|---|---|

| Gider | Azalır |

| Kar | Artar |

| Varlık | Artar |

🔎 Denetim Teknikleri

- Gider analizleri

- Sektör karşılaştırması

- Amortisman politikası incelemesi

📦 3. STOK MANİPÜLASYONU

📌 Tanım

Stokların değerinin gerçekte olduğundan yüksek veya düşük gösterilmesidir.

🔧 Teknikler

1. Stok Şişirme

- Sayım yapılmaması

- Bozuk ürünlerin değerlenmesi

2. FIFO/LIFO Oynama

- Yöntem değişikliği ile kar artırımı

📊 Finansal Etki

| Kalem | Etki |

|---|---|

| Stok | Artar |

| Satılan Malın Maliyeti | Azalır |

| Kar | Artar |

🔎 Denetim Teknikleri

- Fiziki sayım

- Stok devir hızı analizi

- Brüt kar marjı incelemesi

🧮 4. AMORTİSMAN OYUNLARI

📌 Tanım

Amortisman politikalarının değiştirilerek karın manipüle edilmesidir.

🔧 Teknikler

- Faydalı ömrün uzatılması

- Doğrusal yönteme geçiş

- Amortismanın ertelenmesi

📊 Etki

| Kalem | Etki |

|---|---|

| Gider | Azalır |

| Kar | Artar |

🔎 Denetim Teknikleri

- Politika değişikliklerinin analizi

- Dipnot incelemeleri

- Sektör benchmark

🏦 5. BİLANÇO MAKYAJLAMA

📌 Tanım

Dönem sonlarında finansal oranları iyileştirmek amacıyla yapılan geçici işlemlerdir.

🔧 Teknikler

- Kısa vadeli borçların kapatılıp sonra yeniden alınması

- Nakit artırımı

- Repo işlemleri

📊 Etki

| Oran | Etki |

|---|---|

| Cari oran | Artar |

| Likidite | İyileşir |

🔎 Denetim Teknikleri

- Dönem sonu işlemleri analizi

- Banka hareketleri incelemesi

- Nakit akış testi

🔬 DENETÇİLERİN KULLANDIĞI ANALİTİK YÖNTEMLER

📊 1. Oran Analizi

- Brüt kar marjı

- Net kar marjı

- Alacak devir hızı

📊 2. Trend Analizi

- Yıllar itibarıyla değişim

- Anormal sıçramalar

📊 3. Benford Yasası

- Rakam dağılımı analizi

📊 4. Veri Analitiği

- Büyük veri kullanımı

- AI destekli denetim

⚠️ KIRMIZI BAYRAKLAR

- Ani kar artışları

- Nakit ile kar uyumsuzluğu

- Sürekli politika değişimi

- Dipnotlarda belirsizlik

🧠 STRATEJİK DEĞERLENDİRME

Mali tablo manipülasyonu yalnızca muhasebe sorunu değildir. Bu durum:

- Kurumsal yönetim zafiyeti

- İç kontrol eksikliği

- Etik dışı yönetim davranışı

gibi daha derin problemlerin göstergesidir.

📌 SONUÇ

Mali tablolarda manipülasyon, modern finans dünyasının en kritik risklerinden biridir. Denetçiler için yalnızca kayıtların doğruluğunu incelemek yeterli değildir; aynı zamanda yönetim niyetini analiz etmek gerekir.

Bu nedenle:

- Analitik prosedürler

- Sektör bilgisi

- Profesyonel şüphecilik

bir denetçinin en önemli araçlarıdır.

Mali Tablolarda Manipülasyon Teknikleri Mali Tablolarda Manipülasyon Teknikleri Mali Tablolarda Manipülasyon Teknikleri Mali Tablolarda Manipülasyon Teknikleri Mali Tablolarda Manipülasyon Teknikleri Mali Tablolarda Manipülasyon Teknikleri

Muhasebe Denetiminde Kritik Kontrol Noktaları

Bu içerik yalnızca genel bilgilendirme amacı taşımaktadır. Somut olayın özelliklerine göre farklı sonuçlar doğabilir. İşlem yapmadan önce güncel mevzuatın kontrol edilmesi ve yetkili mali müşavir veya ilgili uzmandan görüş alınması tavsiye edilir.

Detaylı Sorumluluk Reddi Metni →